获利于谄媚新政利好重迭年末房企事迹冲刺,2024年房地产市集以“翘尾”收官。

克而瑞说合中心日前发布的论述显现,2024年12月,TOP100房企已毕销售操盘金额4513.9亿元,环比增长24.2%,同比捏平。但全年来看,百强房企累计已毕销售操盘金额38840.2亿元,同比裁汰28.1%,仍延续筑底退换态势。

地皮市集方面,2024年房企投资进展愈加严慎、消弱,投资额也“一降再降”,全年新增土储金额TOP100总量同比降31%,较2020年高点减少76%。

千亿房企缩减至11家

从房企季度进展来看,前三季度市集基本处于低位运转,而获利于9月末谄媚的新政利好,四季度企业销售翘尾回升。

2024年第四季度,百强房企销售操盘金额同比转正,微增0.2%,企业销售进展显明优于前三季度。

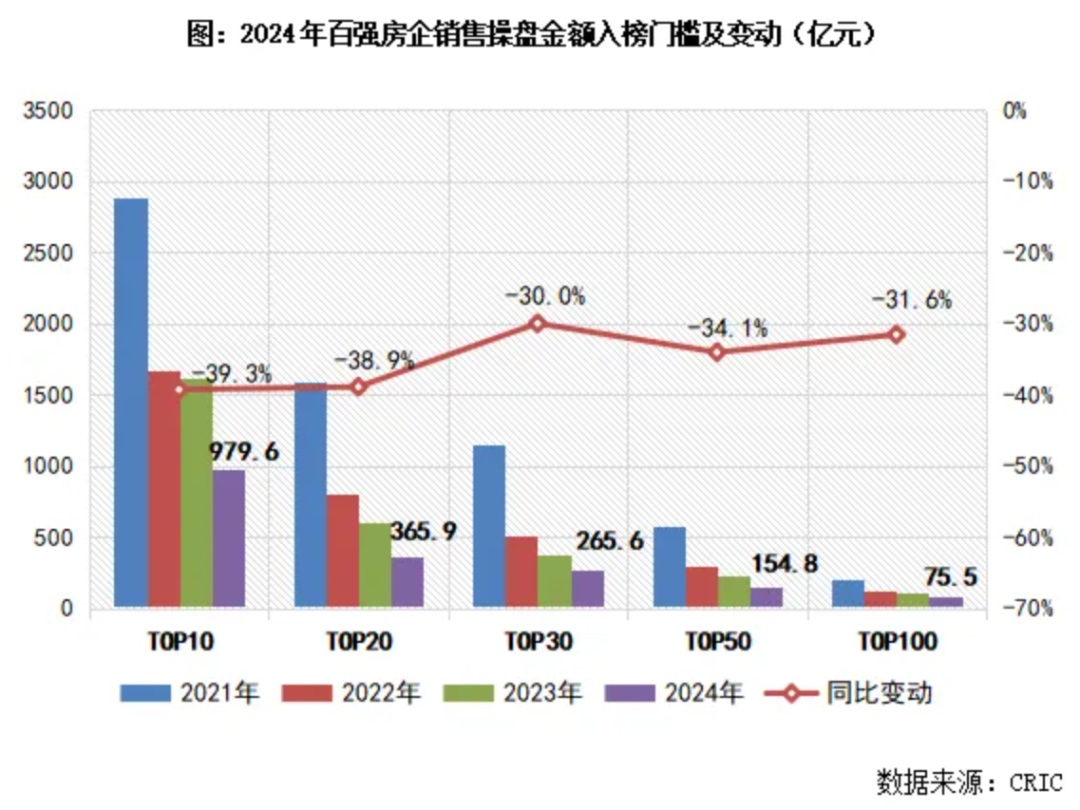

从销售门槛值变化看,2024年,百强房企销售门槛值不竭下移,且各梯队门槛均降到连年最低。

其中,TOP10房企销售操盘金额门槛同比裁汰39.3%至979.6亿元。TOP30和TOP50房企门槛也分袂同比裁汰30%和34.1%至265.6亿元和154.8亿元。TOP100房企的销售操盘金额门槛则裁汰31.6%至75.5亿元。此外,2024年全口径千亿房企数目进一步减少至11家,已回到2016年水平。

投资严慎消弱,拿地百强房企金额同比下降31%

在举座市集“止跌回稳”以及中枢城市集中拍地之下,年末房企投资也迎来“翘尾”。

阐发论述,2024年12月重点监测30家房企单月投资金额(全口径)接近1500亿元,同环比分袂增长6%和66%,拿地金额谄媚两个月大幅回升,创近两年新高。

值得顾惜的是,房企投资已谄媚三年下滑。阐发论述,2024年新增土储百强房企的新增货值、总价和建面百强总额分袂为22062亿元、10729亿元和10566万正常米,同比降幅分袂为31%、31%和21%,降幅较前年末捏续增大。尤其是投资金额,与2020的岑岭比拟照旧下落了76%。

拿地销售比也捏续下行,2024年百强房企拿地销售比仅0.17,与前年比拟下降0.04,创近五年新低。

不外,其与11月末的0.16比拟,提高了0.01,市集“止跌回稳”下,终末一个月在领域化央国企带动下,拿地积极性略有回升。同期,分梯队看,TOP10房企拿地销售比为0.25,较11月末回升0.04,TOP11-20房企拿地销售比为0.14,较11月末回升0.06,这两个梯队房企年末冲刺后果最为显耀。

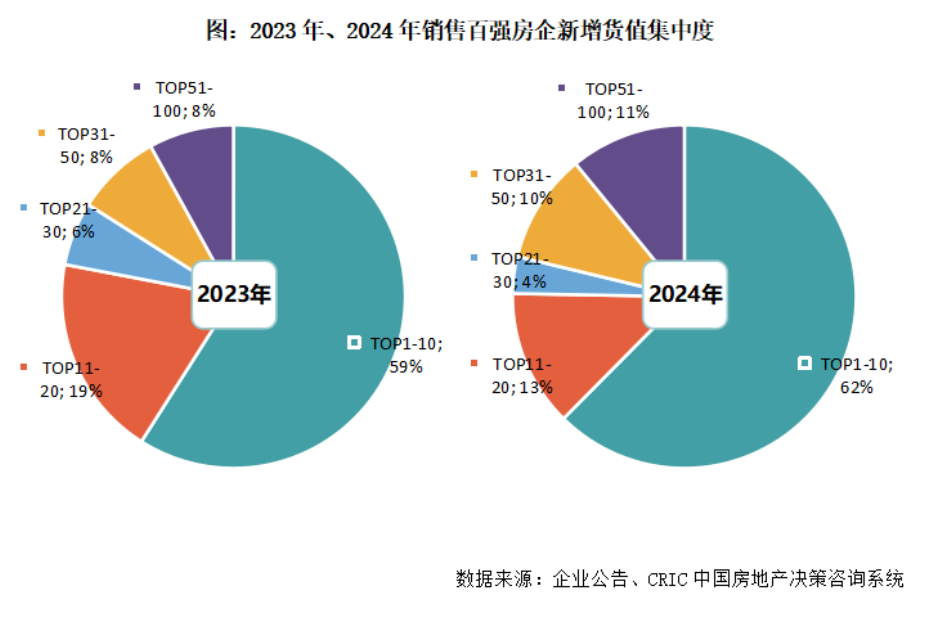

值得一提的是,市集下行周期中,企业投资也愈加聚焦,新增货值集中度捏续走高。

论述显现,2024年10强房企新增货值占62%,较11月末和2023年全年均增多3个百分点。其他梯队中,TOP11-20房企本年新增货值仅占13%,同比减少了6个百分点,TOP21-30房企仅占4%,同比减少2个百分点,这两个梯队中不少房企本年暂缓拿地,使命要点捏续为销售回款;其次TOP31-50和后50强房企的占比皆相应地比前年同期有小幅提高。

从不同类型房企全年拿地情况看,2024年仍然保捏了“少数央国企占主导、多地城投托底、民企捏续痛恨”的相貌。但央国企相似深陷市集销售捏续筑底的影响,投资愈发严慎,诚然投资领域保捏向上,但较前年大幅下滑。

在拿地金额TOP100中,央企、国企拿地金额同比下降36%和21%,占金额百强比重分袂下降3和2个百分点,至40%和19%。

而这也导致在多个方位地皮市集依旧需要城投平台公司进行托底。一方面体面前上榜城投拿地金额占比达到26%,仅次于央企,且上榜数目中,城投企业亦然占据了半壁山河;另一方面,城投平台公司拿地金额同比增长35%,与央国企、民企等酿成显明反差。

3月小阳春行情有望延续,企业投资还在筑底期

克而瑞说合中心觉得,2025年1-2月受春节假期影响,环比回落是好像率事件,不外接头到战略加捏和刻下弱复苏成交惯性,3月小阳春行情有望延续,考量到2024年基数较低,一季度同比仍不乏回正的可能。

分能级来看,一线城市成交热度延续,举座成交面积稳中微降。二线城市成交领域捏稳,强弱城市间轮动复苏。三四线城市成交领域将延续筑底行情,不外举座退换已接近市集底部,降幅还有望捏续收窄。

同期,克而瑞说合中心展望,在销售端仍未已毕大面积、多数性止跌回稳的情况下,2025年企业投资侧仍不会有显明的起色,举座依然以严慎、分化为主旋律。

另外,从城市角度来看,房企将聚焦于中枢城市或自己深耕区域,已往对宇宙化布局的追求将不再,2025年投资也将不竭聚焦,中枢城市和优质料块可能将出现局部火热的情况;从企业角度看,头部的国央企展望将捏续领衔发力体育游戏app平台,捏续在市集低迷期补充优质土储,中小领域房企和大部分民企则展望捏续不雅望,待后市进展来决定是否提高投资力度。