国产SSD企业大普微IPO注册顺利,募资18.78亿元布局研发与量产测试基地,瞻望2026年兑现扭亏为盈。

近日,深圳大普微电子股份有限公司(以下简称“大普微”)发布公告称,初度公开刊行股票的注册央求获取证监会喜悦,这意味着公司已买通IPO临了一环,行将登陆深交所创业板。

从程度来看,大普微的IPO之旅号称高效。其央求于2025年6月获取深交所受理,至2026年1月拿到注册批文,全程仅用时约7个月。

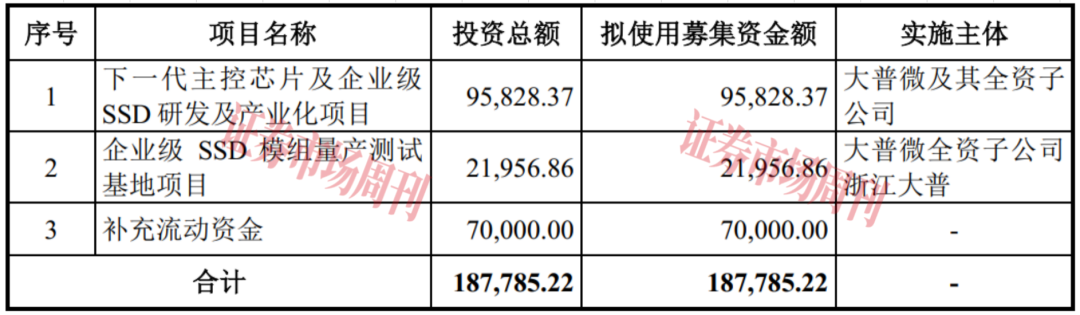

字据招股书,大普微这次IPO瞻望融资18.78亿元,召募资金将主要用于下一代主控芯片及企业级SSD的研发与产业化、开导量产测试基地,并补充流动资金。此举旨在合手续莳植公司的手艺实力与市集竞争力。

图1:大普微IPO程度

来源:深交所官网

专精特新小巨东谈主企业

大普微主要从事数据中心企业级SSD(固态硬盘)居品的研发和销售,主要居品为数据中心企业级SSD。除此以外,其业务也在向鸠合互联领域延迟,开发智能网联类居品,只不外现在智能网联业务尚未兑现收入。

大普微是国内企业级SSD中枢供应商,SSD居品代际粉饰 PCIe(外围组件互连标准)3.0到5.0,2022年、2023年、2024年及2025年1月-6月(论说期),企业级SSD累计出货量达4900PB以上,其中搭载自研主控芯片的出货比例达75%以上。字据IDC数据,最近三年国内企业级SSD市集中,公司占有率稳居市集前方。

大普微企业级SSD居品主要使用自研主控芯片,同期部分居品也使用Marvell品牌企业级主控芯片;NAND Flash(数据型闪存芯片)主要使用公司A、铠侠、SK海力士等品牌;DRAM(动态当场存取存储器)主要使用南亚科技、SK海力士、公司B等品牌。据招股书先容, 大普微PCIe SSD系列居品具备出色的读写速率、耐用性、低延时以及远低于JEDEC(固态手艺协会)标准的平均故障率,居品质能处于国际先进水平。公司合手续发力前沿存储发展标的,是大家首批量产企业级PCIe 5.0 SSD和大容量QLC SSD的存储厂商。

客户方面,大普微现在已粉饰的下搭客户和最终使用方包括字节逾越、腾讯、阿里巴巴、京东、百度、好意思团、快手、DeepSeek、小红书、滴滴等互联网、云策动和AI企业,新华三、超聚变、中兴、华鲲振宇、联思等就业器厂商,中国电信、中国移动、中国联通等通讯运营商,金融、电力过甚他行业有名企业。同期,其依然向 Google等国外客户供货的企业级SSD厂商。

图2:大普微下流主流客户暗示图

手艺方面,戒指2025年6月30日,大普微已取得国表里发明专利162项,可策动存储(Computational Storage Drives)、智能多流(Intelligence Multi-Stream)、智能故障预测(Intelligent Failure Prediction)等多项要津中枢手艺处于业内率先水平。此外,公司还承担了2项国度级、4 项省市级裂缝科研专项,参与了多项行业标准及表率的制定,是国度级专精特新要点“小巨东谈主”企业。

从大家市集近况来看,企业级SSD行业龙头三星、SK海力士、西部数据、好意思光等企业阅历了数十年的发展积贮,充分进展全产业链协同上风,引颈手艺打破,SSD居品及手艺具备较强的竞争上风。比拟之下, 中国的原土企业级SSD厂商仍处于成长阶段,与国际厂商比拟,在手艺积贮、行业影响力上仍有一定差距。在高端居品领域,国际龙头存储企业仍然占据着主导地位,同期,产业险阻游的要津手艺才调也在一定程度上制约了中国半导体存储行业的打破。

不外,连年来,国度出台多项政策饱读舞要津信息基础要领的开导,加速存储市集发展。同期,跟着信息手艺的发展和数字化转型的鼓舞,下流市集对企业级SSD的需求合手续加多,AI、云策动、大数据等新一代信息手艺的兴起极地面拉动了对高性能存储照应有筹划的需求。国度层面,关于要津信息基础要领中枢部件的自主可控性建议了更高的条款,国产化替代程度深入,也为行业企业将带来发展机遇。

在诸多利好之下,存储行业连系企业加速按序,积极寻求快速发展机遇,比如忆联信息、忆恒创源、大普微等国内厂商合座市集份额就处于快速增长阶段。同期,个异国内破费级SSD厂商和主控芯片厂商如佰维存储、江波龙等也已驱动探索企业级SSD业务布局。天然,国内厂商同期也面对着大家行业龙头厂商的竞争,市集竞争日趋热烈。

关于上述景色,大普微表示,若主要竞争敌手销售领域大幅增长,大概破费级SSD厂商、主控芯片厂商等新进入者进入企业级SSD行业,并对市集竞争形状带来进一步冲击,则企业级SSD市集竞争态势将会加重,抑或公司现阶段实施的订价政策不成合手续,可能会导致公司市集份额下降。

瞻望2026年扭亏为盈

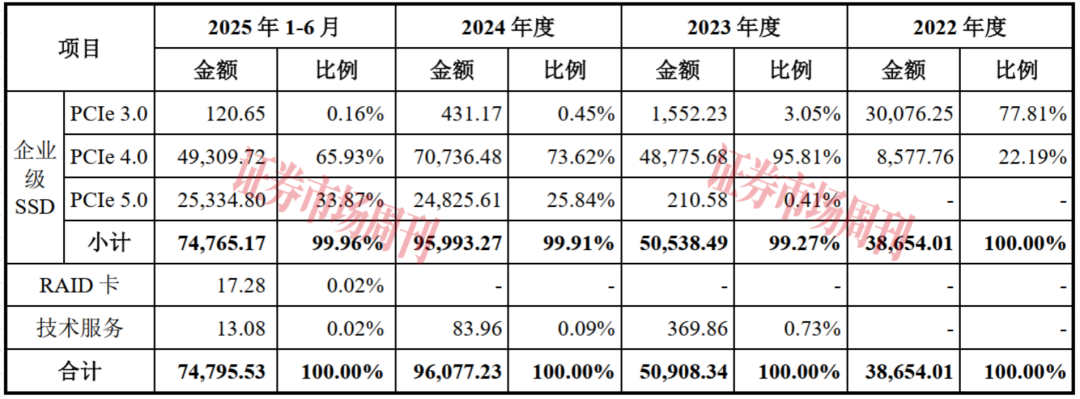

论说期内, 大普微99%以上的主交易务收入齐来自销售数据中心企业级SSD居品,固然存在RAID卡和手艺就业,但收入占比极低。

表1:主交易务收入组成(单元:万元)

从合座事迹来看,论说期内,大普微兑现的交易收入分辨为55676.75万元、51949.20万元、96217.56万元和74817.28万元,其中2023年和2024年分辨同比增长了-6.70%和85.21%,收入存在较大波动; 利润方面,论说期内,大普微扣除很是常性损益后包摄于母公司系数者的净利润分辨为-36831.03万元、-64165.44万元、-19504.83万元和-36148.85万元,尚未兑现盈利。戒指2025年6月末,公司未分拨利润为-94455.35万元,存在未弥补蚀本。

关于合手续蚀本原因,大普微表示,开首,由于企业级SSD居品的高手艺含量和对性能、可靠性的严格条款,为保合手在市集竞争中的率先地位,公司需要合手续进行研发干预,不休进行手艺立异和居品升级, 以复旧其业务的长久发展和市集蔓延,最近三年,公司研发干预领域较大。 其次,率先的手艺立异水温文快速的市集拓展需要优秀的手艺东谈主才和销售团队,为兑现优秀东谈主才的引进和保合手, 公司论说期内对职工世俗进行股权激勉并阐述大额股份支付用度。 另外,跟着公司业务领域大幅蔓延,各期期末存货金额合座呈增长趋势, 论说期内受存储居品市集价钱波动较大以及市集主流居品代际更替等要素影响,公司各期末均相应计提了一定例模的存货跌价准备。在上述要素的共同影响下,论说期内公司处于蚀本状态。

在审核中情观念落实函复兴中,大普微表示,瞻望2025年较2024年会蚀本更多,主要原因是:(1)2025年上半年,受国际地缘政事和关税政策不笃定性、AI连系的算力芯片缺乏等影响,下流市集需求增长不足预期、存储市集供需干系阶段性失衡,国内企业级SSD市集价钱出现一定程度的下行,2025年下半年存储市集行情虽有回暖态势,但公司企业级SSD的销售价钱受订单议价时辰影响回升有所滞后;(2)公司2024年下半年聚合行情景气上行趋势和上游供应商部分型号NANDFlash行将停产等要素对NAND Flash进行了计谋性采购备货,导致公司居品销售老本相对较高。基于上述原因,大普微瞻望2025年较2024年居品毛利率会出现下降,导致蚀本加多。此外,大普微还瞻望,“最早于2026年度兑现扭亏为盈。”

关于大普微事迹合手续性及2026年扭亏的预测,上市委仍合手严慎性魄力。在上市委会议现场问询中,深交所条款公司聚合行业周期及发展趋势、市集竞争形状、居品竞争优颓势、老本传导才调、主要客户、在手订单等,说明事迹增长的可合手续性,瞻望最早将于2026年扭亏为盈的可行性及审慎性。

关于最早于2026年合座兑现扭亏为盈的原因,大普微说明称是基于2026年交易收入保合手合手续增长、毛利率莳植、时代用度率缩短、金钱减值损失领域处于较低水平的预期。“若公司未能按策动兑现探讨主义、遭受存储行业下行周期盈利空间被压缩、市集竞争热烈居品销售价钱不足预期,则公司面对将来一依时代无法兑现盈利的风险。”

通过上市缓解资金压力

从前文数据来看,大普微交易收入存在较大幅度波动,其中2023年和2024年分辨同比增长了-6.70%和85.21%。同样,大普微的销售用度也存在波动,不外变动趋势与交易收入有所不同。

数据知道,论说期内,大普微发生的销售用度分辨为4072.71万元、7210.15万元、6852.92万元和3508.88万元,其中2023年和2024年的增长比率分辨为77.04%和-4.95%。对比来看,在2023年销售用度增长77.04%情况下,公司营收下滑了6.70%,而2024年在销售用度下滑4.95%的情况下,交易收入却兑现85.21%的增长。

在大普微销售用度中,占比最高的是职工薪酬,论说期内分辨为1907.55万元、3380.88万元、3604.51万元和1784.88万元。其中2023年职工薪酬出现大幅增长。对此,公司表示,2023年销售用度中职工薪酬大幅增长主要系公司实施积极的市集开拓策略,公司为得志业务增长需求推广销售团队,同期给以销售东谈主员积极的薪酬激勉措施,销售东谈主员东谈主数和东谈主均薪酬同步增长所致。

招股书裸露,大普微论说期内存在广阔应收账款情况。数据知道,论说期各期末,公司应收账款余额分辨为9655.84万元、25050.49万元、12690.86万元和41101.43万元,应收账款余额占当期交易收入比例分辨为17.34%、48.22%、13.19%和54.94%。关于应收账款回收问题, 大普微在招股书中指示,“现在公司主要客户的信用景色较好,期后回款平方,但将来如宏不雅经济、客户探讨情况等发生不利变化,导致应收账款不成实时收回或发生坏账,公司的资金盘活和探讨性活动现款流将受到不利影响,并对公司探讨带来风险。”

除了应收账款外,大普微的存货领域也不小。数据知道,论说期各期末,公司存货账面价值分辨为31801.82万元、23371.22万元、106214.03万元和98381.06万元,主要由原材料和在居品组成。其中,在其营收大幅增长的2024年存货领域出现大幅增长,2025年上半年存货领域合手续处于高位。

字据公司裸露, 论说期各期末的存货跌价准备余额就分辨达9489.54万元、14129.23万元、15398.65万元和22738.25万元。关于存货跌价风险,公司在招股书中表示:“将来如出现主要原材料价钱大幅下降、居品销售价钱大幅下落或旧代际存量居品销售盘活放缓等情况,公司将面对一定存货跌价损失的风险。”

关于大普微2024年存货大幅增长的情况,深交地点二轮问询中条款其聚合居品采购、坐褥周期、在手订单、将来销售预期、期后转销情况瓜分析2024 年存货余额大幅增长的原因。

据招股书裸露,论说期各期,大普微探讨活动产生的现款流量净额分辨为-32238.15万元、-53002.33万元、-55973.52万元和-46109.12万元, 论说期内公司探讨活动产生的现款流量净额合手续为负。对此,来回所条款其说明各期探讨性现款流合手续为负且呈扩大趋势的原因。

大普微说明称,主要系论说期内公司销售领域合手续扩大所致。公司基于业务发展预期,为保证实时反映客户需求而进行合理备货,因此各期支付的采购原材料金额较大,购买商品、罗致劳务支付的现款较多。若公司探讨活动现款流无法实时改善,累计未弥补亏合手续扩大,且外部融资渠谈受限时,将会对公司的现款流形成压力,从而对公司研发干预、业务拓展、东谈主才引进、团队稳重等方面形成不利影响。

广阔应收账款、存货的存在,一定程度上对大普微流动性带来压力,同期雷同企业尚未兑现盈利,无法兑现探讨“造血”,使得企业资金链趋紧。大普微裸露的数据知道,连年来,公司短期借债快速飞腾,其中2024年和2025年1-6月的短期借债数目分辨为1.94亿元和5.56亿元,金钱欠债率由2024年末的57%飞腾至2025年1-6月末的75.72%。

跟着公司这次获批上市,预期公司资金链趋紧压力将有用得到缓解。据招股书裸露,大普微这次募资花样中,有7亿元用于补充流动资金。

表2:募资花样情况(单元:万元)体育游戏app平台